来源:侃见财经

原标题:《净赚20亿!沈阳医药大佬,翻身》

医药板块正在走出至暗时刻。

三生制药正在进入收获期。

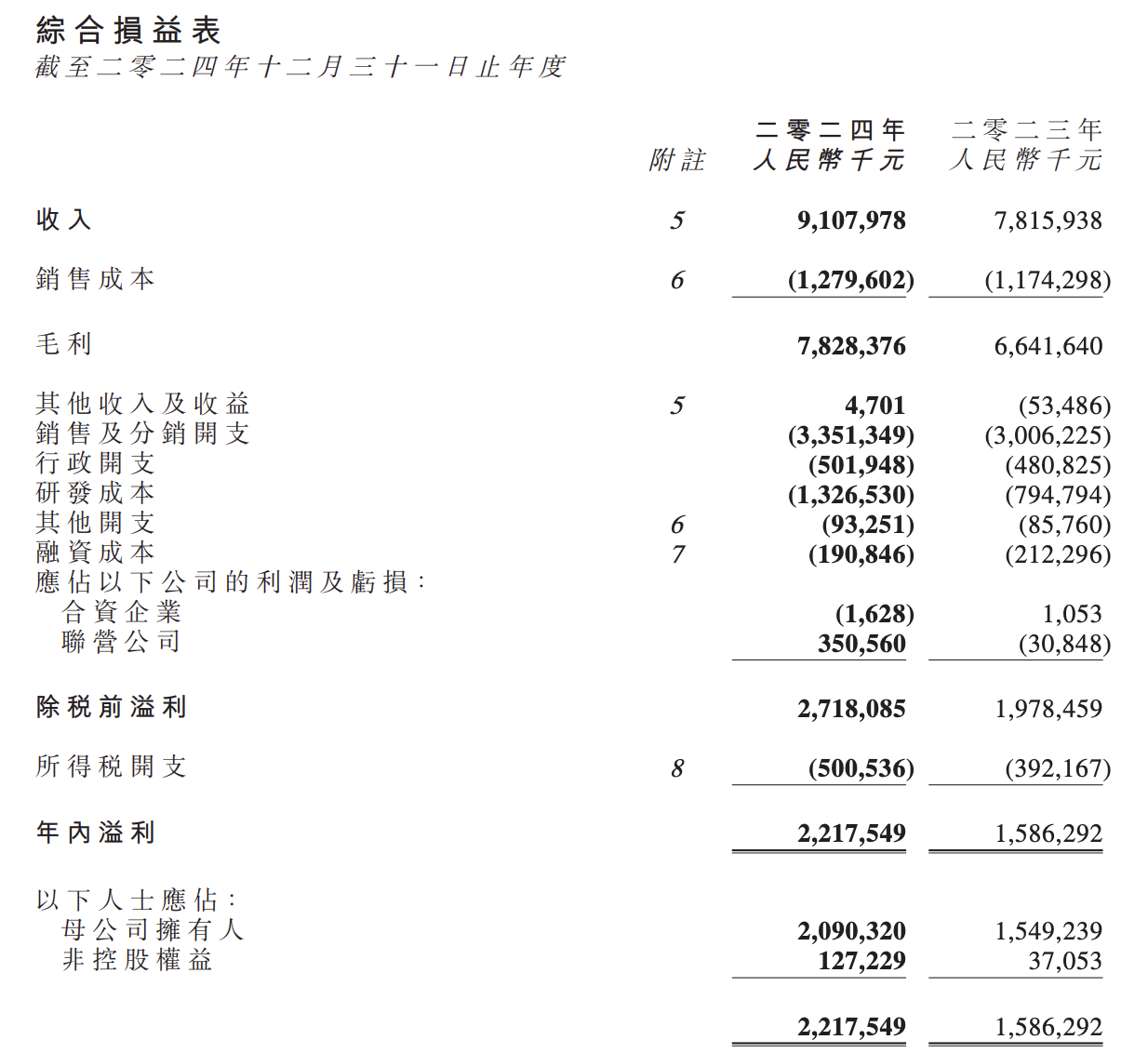

近期,港股上市公司三生制药(HK1530)发布了2024年财报,财报显示报告期内,公司实现营收91.08亿元,同比增长16.53%;实现归母净利润为20.90亿元,同比增长34.93%;经调整净利润为23.19亿港元,同比增长18.8%,每股盈利为0.86元。

同财报一起发布的还有一份派息计划。

三生制药表示,拟派发末期股息每股25港仙。

三生制药称,收入增加主要由于特比澳、蔓迪及赛普汀的销售额强势增长。

相关资料显示,三生制药是一家主要从事开发、生产、营销及销售医药产品的投资控股公司。

公司的主要产品包括重组人血小板生成素产品,肿瘤坏死因子α抑制剂产品以及重组人促红素等。产品以特比澳,益赛普,益比奥,以及赛博尔等品牌销售。

值得注意的是,三生制药除了国内市场,其产品还在斯里兰卡、多米尼加共和国及泰国等海外市场销售,且旗下多款产品已经进入“收获期”。

其财报显示,公司核心产品重组人血小板生成素产品特比澳2024年销售收入约为50.62亿元,同比增长20.4%,据悉,该产品是全球唯一商业化的重组人血小板生成素产品;公司旗下脱发治疗明星产品蔓迪2024年销售收入为13.37亿元,同比增加约18.9%。

2024年,三生制药旗下三款药品获批上市,其中包括艾曲泊帕混悬剂,且还有四款产品已经进入上市申请阶段,包括SSS06长效促红素、608(抗IL-7单抗)等。据悉,三生制药目前研发管线拥有30项在研产品,包含血液/肿瘤科13项,自身免疫及眼科11项,肾科3项,皮肤及减重领域3项。截至目前,已有10款新药推进至临床Ⅲ期阶段。

当然,三生制药除了业绩开始进入收获期,其在资本市场的表现也非常亮眼。根据相关数据显示,三生制药年内涨幅超过101%,市值暴涨超148亿港元,总市值逼近300亿港元大关。

沈阳医药大佬,翻身

1993年,娄竞的父亲娄丹在沈阳创立了三生制药。作为著名生物医学专家,娄丹非常资深,且经验丰富。

上世纪90年代中期,当时正在美国从事博士后研究的娄竞在《自然》杂志上看到了一篇关于血小板生成素对于血小板减少性疾病的治疗作用的相关报道,敏锐地意识到了该类药物的巨大前景,于是他果断回国。在父亲创办的三生制药内组建起了一支研发团队,开始对这项技术进行攻关。

2005年,经过近十年的努力,娄竞带领公司团队完成了全球首款rhTPO药物“特比澳”的研发,成为国内生物医药发展史上的重大里程碑。

这款药物的成功,让其父看到了他独当一面的能力,其后他开始逐步接手公司的管理工作,且开始在资本市场大展身手。

2013年,中信国健谋求IPO失败之后,转而寻求出售。此时,三生制药看中了中信国健,通过多次收购的方式,将持股比例增加至97.78%,这一过程耗时两年,耗资超过64亿元,并将其改名“三生国健”。

据悉,中信国健即将上市的产品包括治疗乳腺癌、淋巴癌、关节炎的赛普汀、健妥昔、益来瑞等三款产品。而这家公司也于2020年7月在科创板上市,目前市值为171.4亿元。

资本市场的腾挪,机会多,但风险也足够大。

2019年以及2020年,三生国健旗下治疗乳腺癌的赛普汀以及用于预防肾移植引起急性排斥反应的单抗产品健尼哌两大单品上市。

但遗憾的是,这两款产品均未带来较大的放量,而公司明星产品益赛普的下滑无法得到对冲,使得业绩一度开始下滑,三生国健上市之后便开始一路下跌。

值得注意的是,三生制药在此期间也遭遇了较大的挑战,根据财报显示,2018年至2020年,公司净利润分别为12.77亿元、9.74亿元以及8.36亿。在这种背景下,三生制药的股价一路下跌,其从2018年最高位的22.63港元/股一路下跌至2022年的4.17港元/股,跌幅超过了75%。

作为一个成熟药企,业绩失去“想象力”是灾难性的,除非自身造血能力非常之强。

为了扭转公司颓势,娄竞开始调整公司业务结构,到2021年,三生制药则重回增长轨道。财报显示,2021年至2024年,公司分别实现净利润16.51亿元、19.16亿元、15.49亿元以及20.90亿元。

拉长时间轴来看,生物医药领域的“常青树”并不多见,三生制药绝对算得上一个。其旗下大单品特比澳上市二十多年依旧保持着强大的生命力,据IQVIA数据预测,特比澳对应的市占率约65%,继续保持升血小板药物市场的龙头地位。由此可见,该产品则是三生制药生命周期的基石产品。

需要说明的是,随着三生制药多元化的成功,其业绩已经开始进入收获期。

进入“收获期”

随着三生制药商业版图的扩展,其自免管线研发成果即将迎来收获期。

据一位接近公司的业内人士提到,2021年是中国自免创新药市场启动的元年,在此前行业提及自免的字眼较少,而那时三生制药就领先并大力布局了自免,并启动了自主研发管线的优化决策。

且近年来,自身免疫及炎症药物市场规模快速攀升,目前已列全球第二位。弗若斯特沙利文预计至2030年,全球市场规模可以达到1767亿美元。中国自免疫病药物市场增长显著高于全球,年均增速有望突破20%。

三生制药在自免领域的布局,为其找到了未来的发展的先机。稳定的业绩增长加上稳定的现金流,构筑起了三生制药强大的护城河。

根据财报显示,截至2024年末,三生制药期末现金以及现金等价物为20.85亿元。进入2025年之后,三生更是获得了资本市场的热捧,其股价年内涨幅超过了101%。

其财报发布之后,招银国际发布研报称,三生制药去年业绩强劲,收入按年升16.5%至91亿元,超出该行预估3.3%,这主要得益于特比澳、蔓迪及其他产品持续强劲增长。纯利按年升34.9%至21亿元,超出该行预测9.1%。三生制药纯利率提升2个百分点,由毛利率提升1个百分点及销售、一般和管理费用比率降低2.3个百分点推动。公司亦宣布2024年每股派息0.25港元,意味26%派息比率。

该行指出,三生制药的707项目进展迅速,目前有4项正在进行第二阶段临床试验。早期数据显示其在非小细胞肺癌中具有全球最佳同类药物的潜力,凸显国际合作的重要机遇。该行认为公司凭借强大的商业产品组合和不断扩展的产品线,仍具备可持续长期增长的良好定位。因此,将目标价从9.91港元上调至14.18港元,维持“买入”评级。

里昂证券则发布研报称,生制药去年下半年收入按年升17%至47亿元,纯利按年升75.9%至10亿元,符合预期。集团提供今年收入呈双位数增长的指引,以及类近的盈利增长前景。

该行指出,将三生制药今年收入及盈利预测分别上调2.7%及5.5%,明年收入及盈利预测分别上调6.1%及12.3%。因此,将公司的目标价由7.1港元上调至12.3港元,维持“跑赢大市”评级。

花旗银行则发布研报称,三生制药去年收入同比升17%至91亿元人民币,纯利同比升35%至21亿元人民币。集团预测今年收入增长达两位数。

因此,花旗银行将三生制药今年收入及盈利预测分别上调12%及34%,明年收入及盈利预测分别上调17%及43%,将其目标价由6.3港元上调至13港元,评级由“中性”上调至“买入”评级。